マイナンバー制度とは ~その2:マイナンバーの義務・罰則、会社への提出義務は!?~

※当記事は「2016年1月18日」時点に記載したものです。最新の内容(状況)は変わっている可能性がありますのでご注意下さい。

- マイナンバー制度とは ~その1:【図解付き】 概要・仕組みを解説!マイナンバーの何が任意!?~

- マイナンバー制度とは ~その2:マイナンバーの義務・罰則、会社への提出義務は!?~

- マイナンバー制度とは ~その3:個人事業主が気を付けるべき注意点・対応対策!?~

仕事におけるマイナンバーの使用(利用)

前回「マイナンバー制度とは ~その1:【図解付き】 概要・仕組みを解説!マイナンバーの何が任意!?~」にて、マイナンバー制度の全体概要とマイナンバーの発行・取得について解説を行いました。

今回は、マイナンバーの義務や使用(利用)用途、また会社に雇用されている社員の場合は会社へのマイナンバーの義務・罰則について解説を行います。

マイナンバーの使用(利用)用途、義務

マイナンバーは、法律や条例で定められた社会保障、税、災害対策の手続きにて利用します。

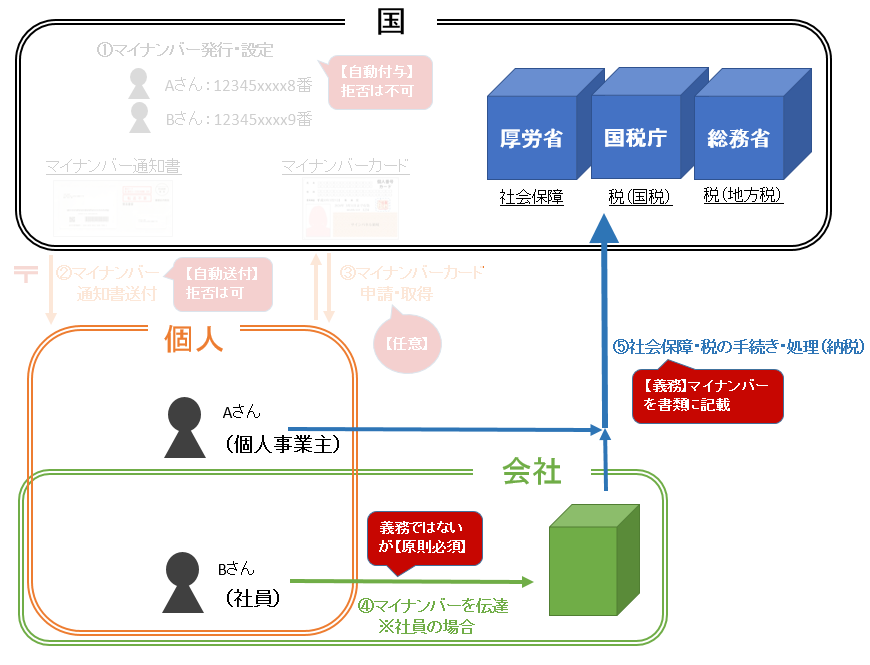

そして、「社会保障・税」に関する手続きの際に、所定の書類にマイナンバーを記載することが【義務】付けられています。(下記、図内の⑤)

各手続きの管轄や対象業務例

- 社会保障:厚生労働省 ※年金・健康保険、雇用保険など

- 税(国税):国税庁(財務省) ※所得税(源泉・年末調整)など

- 税(地方税):総務省 ※住民税など

会社に雇用されている社員(個人)に関しては、上記手続きを社員自身が行わず、会社が代理で行うことが義務付けられております。

そのため、社員(個人)の場合は、会社に代理で手続きを行ってもらうために、会社に自分のマイナンバーを伝える必要があります。

マイナンバーの義務とは

上記で述べたとおり、【個人事業主や会社(企業)】は、各種行政手続きにおいて、所定の書類にマイナンバーを記載することが【義務】付けられています。

マイナンバー対象書類へのマイナンバー未記入に対する罰則について

所定の書類にマイナンバーを記入することは義務化されてはいますが、現状、国税庁管轄の税(国税)の部分に関しては、マイナンバーの記入をしなかった場合に対する罰則は無いことが国税庁のホームページに記載されています。

Q2-3-3 申告書等を税務署等に提出する際、個人番号・法人番号の記載がない場合や誤りがある場合に罰則の適用はあるのですか。

(答)

申告書や法定調書等の税務関係書類を税務署等に提出する際に、個人番号・法人番号を記載しなかった場合や誤りがあった場合の罰則規定は、税法上設けられておりませんが、個人番号・法人番号の記載は、法律(国税通則法、所得税法等)で定められた義務ですので、正確に記載した上で提出をしてください。

引用-国税庁

また、現状、厚労省に関しても、罰則については明示はしていませんが、以下、厚労省が出している情報では、当初罰則の規定が無い旨が掛かれていましたが、現在は取り消しがされています。(取り消し線が引かれている)

追加Q1 個人番号の届出義務があるのであれば、届出をしない場合であっても罰則等の適用はされるのか。(27 年9月作成、27 年 12 月削除)

(答)

○ 雇用保険手続の届出に当たり、個人番号を記載しなかった場合や個人番号に誤りがあった場合の罰則規定は、雇用保険法上も設けられておりませんが個人番号の記載は番号法上求められている義務ですので、御理解・御協力をお願いします。

引用-厚労省(雇用保険業務等における社会保障・税番号制度への対応に係るQ&A)

なお、企業側が社員のマイナンバーを不正に利用した場合や情報を漏えいした場合に対する罰則は規定されています。

スポンサーリンク

会社における社員のマイナンバーの提出義務・罰則

では、会社に雇用されている社員自身に関して、社員は会社にマイナンバーを提出する義務・罰則はあるのでしょうか?(下記、図内の④)

現状、社員が会社にマイナンバーを提出することに対する法的な義務・罰則は規定されていないようです。

(義務化されているのは、会社自体が各社員の行政手続きをする際に、所定の書類にマイナンバーを記載する点のみ)

そのため、社員が会社にマイナンバーを提出しないことに対する法的な罰則も現状は設けられておらず、社員側の立場としては「会社にマイナンバーを提出・通知する必要がある」ということです。

なお、内閣官房のホームページでは、会社側の立場としてマイナンバーを提出しない社員に対するQ&Aとして以下が掲載されています。

Q4-2-5 税や社会保障の関係書類へのマイナンバー(個人番号)の記載にあたり、事業者は従業員等からマイナンバーを取得する必要がありますが、その際、従業員等がマイナンバーの提供を拒んだ場合、どうすればいいですか?

A4-2-5 社会保障や税の決められた書類にマイナンバーを記載することは、法令で定められた義務であることを周知し、提供を求めてください。それでも提供を受けられないときは、書類の提出先の機関の指示に従ってください。

【国税庁】

https://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/jyoho.htm

【厚労省】

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000063273.html

引用-内閣官房

また、国税庁のホームページでも、会社側の立場としてマイナンバーを提出しない社員に対するQ&Aとして以下が掲載されています。

Q1-18 従業員から個人番号の提供を拒否された場合、どのように対応すればよいですか。

(答)

個人番号の記載は、法令で定められた義務であることを説明し、提供を求めてください。

それでもなお、提供を受けられない場合は、提供を求めた経過等を記録、保存するなどし、単なる義務違反でないことを明確にしておいてください。

なお、平成27年12月以前に扶養控除等申告書の提出を求める場合には、法令上、当該申告書には個人番号の記載義務がありませんので、個人番号の提供を拒否された場合であっても、その経過等を記録する必要はありません。

引用-国税庁

Q2‐10 従業員や講演料等の支払先等から個人番号の提供を受けられない場合、どのように対応すればいいですか。

(答)

法定調書作成などに際し、個人番号の提供を受けられない場合でも、安易に個人番号を記載しないで書類を提出せず、個人番号の記載は、法律(国税通則法、所得税法等)で定められた義務であることを伝え、提供を求めてください。

それでもなお、提供を受けられない場合は、提供を求めた経過等を記録、保存するなどし、単なる義務違反でないことを明確にしておいてください。

経過等の記録がなければ、個人番号の提供を受けていないのか、あるいは提供を受けたのに紛失したのかが判別できません。特定個人情報保護の観点からも、経過等の記録をお願いします。

なお、法定調書などの記載対象となっている方全てが個人番号をお持ちとは限らず、そのような場合は個人番号を記載することはできませんので、個人番号の記載がないことをもって、税務署が書類を受理しないということはありません。

引用-国税庁

但し、会社としての罰則(制裁)がある可能性はあり

法的な罰則は現状ありませんが、会社としての罰則(制裁)は別の話となります。

会社としては各社員のマイナンバーを記入した書類を提出する義務があるため、マイナンバーを提出しない社員がいる場合、会社として何かしらの罰則(制裁:降格、減給などの各種処遇)がある可能性は0ではありません。

また、会社では社則(就業規則)がありますが、社則で「手続き上必要な書類は迅速に提出すること。それに従わない場合は~」といったことが定義されている場合は、それに従った罰則(対応)が発生する可能性があります。

「会社が自分のマイナンバーを不正利用・漏えいされたらどうしよう・・」といったケースを除いては、マイナンバーの提出を拒否する理由は特には無いため、基本的には提出した方が良いかとは思います。

会社へのマイナンバーの提出が不安な人は、会社に聞いて話し合ってみよう

なお、上記でも述べたとおり、会社側にはマイナンバーを適切に管理・利用する義務があり、かつそれを破った場合に対する法的な罰則があります。

そのため、もし会社にマイナンバーを提出することが不安な場合は、単純に提出を拒否するのではなく、会社側のマイナンバーの管理体制などを聞き、話し合うってみてはいかがでしょうか?

それでは、次回はマイナンバー制度とは ~その3:個人事業主が気を付けるべき注意点・対応対策!?~の解説を行います。

- マイナンバー制度とは ~その1:【図解付き】 概要・仕組みを解説!マイナンバーの何が任意!?~

- マイナンバー制度とは ~その2:マイナンバーの義務・罰則、会社への提出義務は!?~

- マイナンバー制度とは ~その3:個人事業主が気を付けるべき注意点・対応対策!?~